一、核心观点与书籍内容提炼

1. 股票投资的核心逻辑:投资需克服从众的“反人性”心理,避免追涨杀跌;长期来看,分散的股票组合(如指数基金)收益远超固定收益类、黄金、现金股票型基金预期收益率多少,即便经历熊市或经济危机,长期持有仍能实现资产增值(美股220多年股票平均年复合收益6.9%,每10年购买力翻番)。

2. 书籍关键内容:

- 历史案例:拉斯科布的投资观点引发股民狂热后股市崩盘,警示盲目跟风的风险;1992年《福布斯》提醒股票高估风险,呼应“狂热必遭反噬”的规律。

- 专家争论:费雪认为“通胀利好股票、通缩利好债券”,史密斯反驳并通过研究证明“分散股票组合在通胀/通缩环境下均优于债券”,强调股票在长期投资组合中的核心地位。

- 时间风险:史密斯指出,投资者需等待6-15年才能大概率获利卖出股票;即便买在牛市高点股票型基金预期收益率多少,账面亏损持续时间有限(如1929年高点投资15年回本,二战后回本时间更短,最长不超5年8个月)。

- 书籍影响:史密斯20年代的著作引发轰动,获《经济学人》推荐,引发凯恩斯等学者关注讨论。

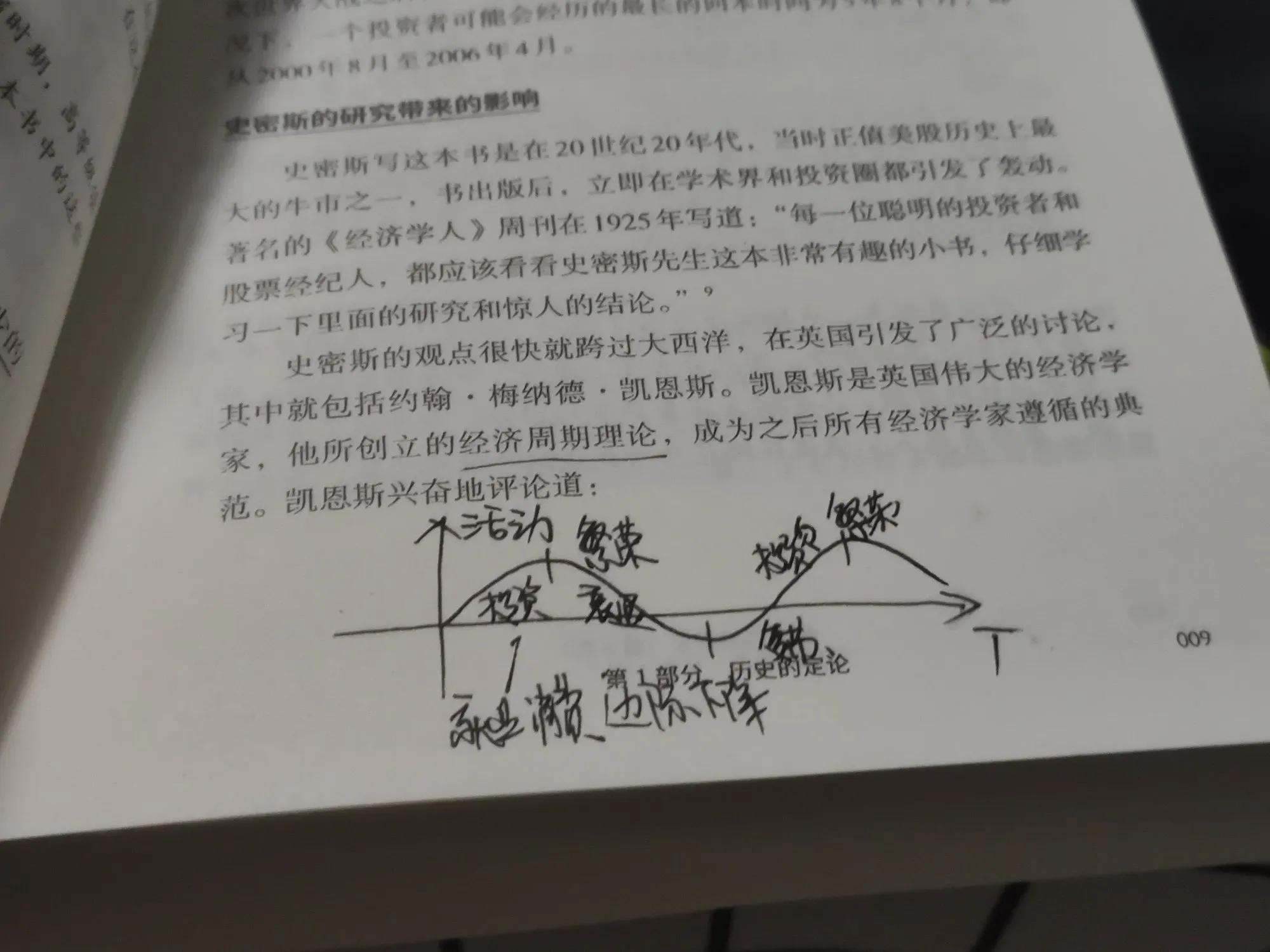

3. 凯恩斯经济周期理论:经济周期由投资变动驱动——繁荣期(投资者乐观→投资增加→就业/消费扩张→经济顶点)→衰退期(资本边际效率下降→投资减少→经济下滑→衰退低点)→复苏期(资本边际效率回升→投资重启→经济上行),形成循环波动。

二、实操相关知识点

1. 美股长期经验对A股的适用性:核心逻辑(长期增值、分散投资、低估值入手)适用,但A股波动更大,需重点关注优质标的(如消费、医药龙头)、基本面与政策影响。

2. 通胀vs通缩的区分与行业影响:

- 区分维度:CPI(连续上涨=通胀,连续下降=通缩)、货币供应量(增多=通胀倾向,减少=通缩倾向)、经济增长(旺盛=通胀,低迷=通缩)。

- 行业利好:

- 通胀:资源类(有色金属、石油天然气)、有定价权的品牌消费、房地产。

- 通缩:公用事业(水电煤气,需求刚性)、必需消费品(食品饮料,消费需求稳定)。

3. 利率与经济周期的关联:降息→市场货币供应量增加→消费/投资升温→通胀倾向;加息→贷款成本上升→消费/投资收缩→通缩压力(实际影响需结合多重经济因素)。

三、个人投资相关

1. 投资标的:近期刚入手消费50、医药、医疗器械板块,核心逻辑是“估值低、入手成本划算”,契合价值投资“低估值布局”的思路。

2. 过往经验:初期因追短期市场情绪、追高被套,熊市中割肉或持仓遭遇持续下跌(2021年熊市持有医药、光伏),现为长期价值投资风格,结合技术分析辅助决策。

四、金句摘抄(书籍核心语句)

1. “一个充分分散的股票组合,比如一只指数基金,在过去两个世纪里,平均每10年购买力就能翻一番。”

2. “若是看长期,会发现跟股票收益整体强势的上涨劲头比起来,中间这些小小的下挫股票投资反人性逻辑:克服从众心理,长期持有分散组合!历史案例与凯恩斯理论全解析,就显得微不足道了。”

3. “投资者需要等待相当长的一段时间股票投资反人性逻辑:克服从众心理,长期持有分散组合!历史案例与凯恩斯理论全解析,一般来说6至15年,才有可能等到获利卖出股票的机会。”

4. “普通股的价值是在不断增加的,即便你买在了牛市的最高点,遭受账面损失的时间也不会太长,股票投资的风险主要就是时间风险。”