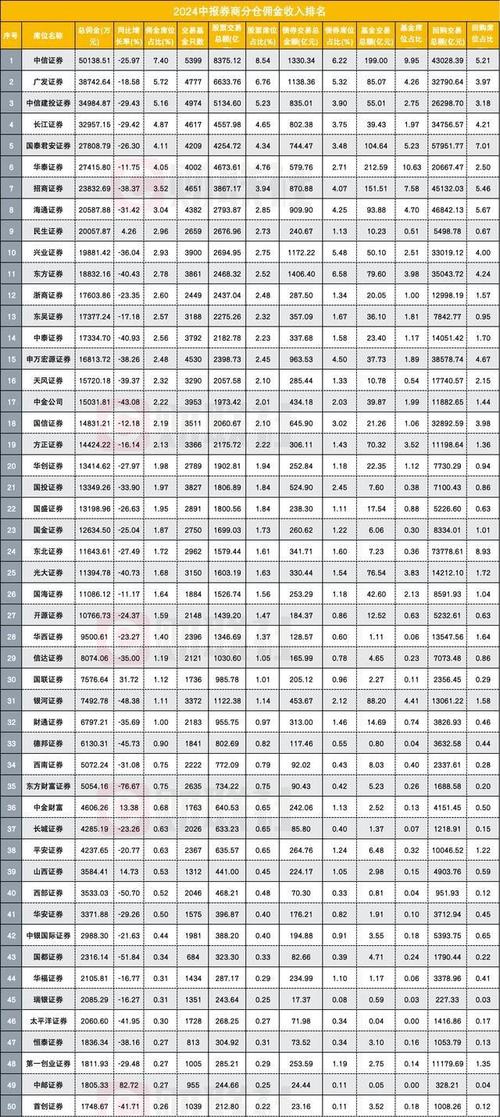

摘要

本文聚焦国内PCB行业领军企业中京电子(.SZ),从行业地位、技术壁垒、商业模式、财务健康度等维度展开深度分析。结合权威数据,探讨其在高阶HDI、半导体封装载板等领域的竞争优势,以及珠海新产能释放对业绩的驱动作用。同时,通过估值模型与风险提示,为投资者提供全面视角,揭示其股价合理区间及潜在风险。

公司简介

惠州中京电子科技股份有限公司(股票代码:.SZ)成立于2000年,总部位于广东省惠州市仲恺高新区,2011年在深交所上市。公司专注于印制电路板(PCB)的研发、生产与销售深度剖析国内PCB领军企业中京电子,解锁竞争优势与潜在风险?,产品涵盖刚性电路板(RPCB)、柔性电路板(FPC)、刚柔结合板(R-F)及半导体封装IC载板,广泛应用于消费电子、通信设备、汽车电子、人工智能等领域。

深度分析1. 行业地位

中京电子是国内少数具备全系列PCB产品能力的制造商,拥有惠州、珠海、泰国三大生产基地,客户包括京东方、比亚迪、华为、索尼等国际大厂。作为中国电子电路行业协会(CPCA)副理事长单位,公司参与行业标准制定,技术实力获“优秀供应商”认证,2024年全球PCB市场份额排名靠前。

2. 行业所处周期

PCB行业处于成长期,预测2024-2029年全球产值年复合增长率为5.2%,中国大陆为4.3%。5G通信、新能源汽车、AI服务器等需求驱动高端HDI、IC载板等细分市场扩张,中京电子珠海5G工厂聚焦高阶产品,契合行业升级趋势。

3. 技术壁垒与护城河4. 商业模式5. 商业模式赚钱难易度

行业竞争激烈,2024年毛利率12.33%(同比+11.33pct),但净利率-3.21%上市公司基本面分析案例,盈利依赖成本控制与高端产品放量。短期需突破规模瓶颈上市公司基本面分析案例,长期需持续技术投入以维持溢价能力。

产品与产业链

产品类型

应用领域

上游材料

下游客户

刚性电路板

通信设备、汽车电子

覆铜板、铜箔

华为、比亚迪

柔性电路板

显示模组、动力电池BMS

聚酰亚胺薄膜

京东方、索尼

半导体封装载板

存储芯片、AI芯片封装

高端树脂、玻璃纤维

存储芯片厂商

未来业绩预测

驱动因素

具体表现

销量增长

珠海5G工厂产能利用率提升,2025年HDI产能预计增长30%。

提价能力

高端产品占比提高,2024年境外市场毛利率34.91%(境内7.41%)。

成本控制

三费占营收比9.49%(同比-10.59%),自动化生产降低人力成本。

估值分析

依据:DCF模型(WACC 10%)显示合理估值8.50元,结合技术面与行业平均市净率,合理区间为7.50-10.00元。当前股价9.01元接近中枢,较历史估值(市净率2.14)略有溢价。

财务状况

股东权益:股东权益26.04亿元,未分配利润0.85亿元,分红率较低(2023年10派0.8元)。

风险排雷财务风险:流动比率0.6深度剖析国内PCB领军企业中京电子,解锁竞争优势与潜在风险?,短期偿债压力大;有息负债22.04亿元,资产负债率59%。经营风险:证监会立案调查(信息披露违规),商誉减值风险(历史并购珠海元盛)。市场风险:PCB行业价格战加剧,高端产能爬坡不及预期。政策与消息面总结

综合技术优势、行业景气度及财务修复预期,中京电子合理股价区间为7.50-10.00元(对应市净率2.0-2.5倍)。短期需关注珠海新产能释放与债务化解进展,长期成长逻辑依赖于高端PCB国产替代。

投资有风险,入市需谨慎