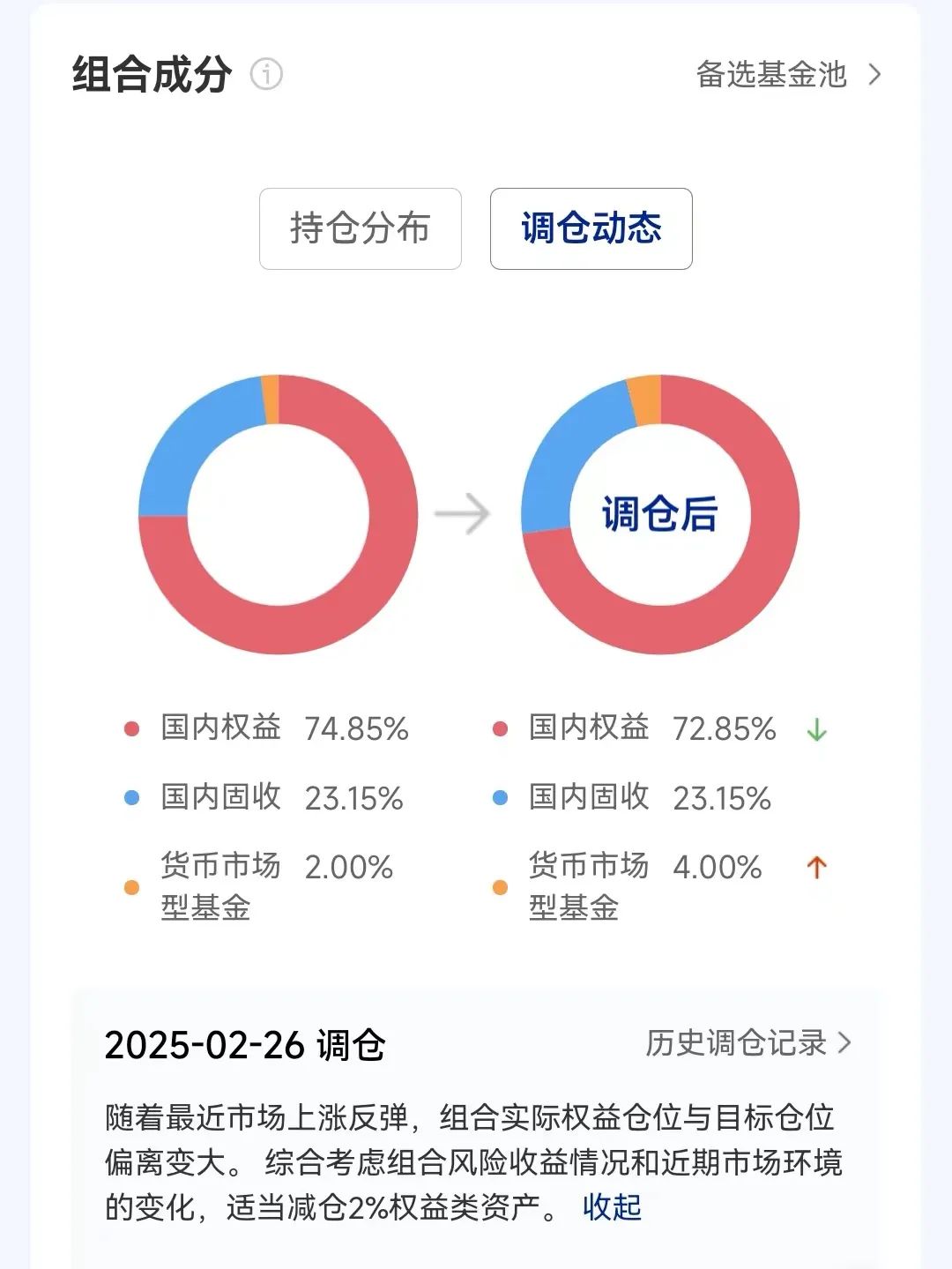

截止至25号,【股七债三积极配置】组合偏离度为2.41%,而且市场经历小幅的调整后,今天市场行情保持比较强的趋势,目前已经修复昨天周二的跌幅。

因此股票型基金仓位下限,股七债三组合我们做了调仓,调整部分如下:

减仓组合内2%的权益仓位,增加货币基金,如果市场之后下跌股七债三组合调仓啦!股票型基金仓位这些要点得知道,组合需要增加权益仓位,那么货币基金可作为现金仓位快速加仓。

关于后续市场的变化股票型基金仓位下限,我们会持续关注。

通过动态调整组合内股债占比,把握市场结构性机会,追求收益的同时有效控制风险。

跟投的小伙伴们则省心又省力,被动实现根据市场机会调整自己的股债占比,赢取波段收益。

01.组合介绍

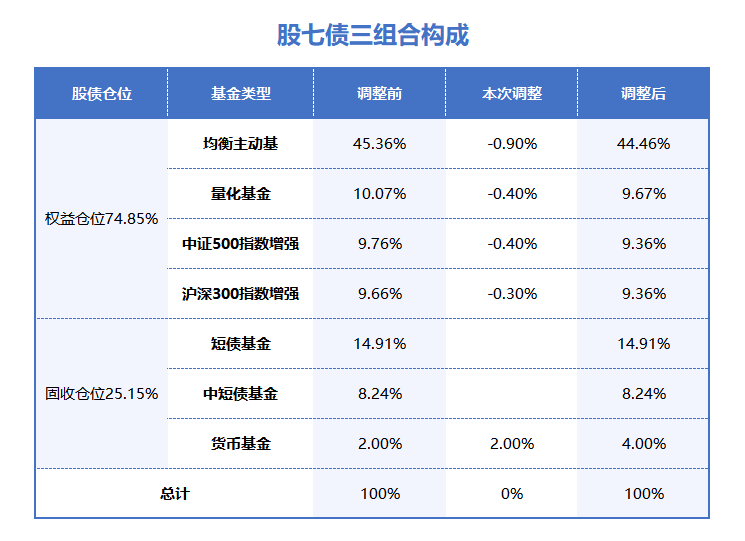

股七债三组合是比较积极的股债平衡策略,其中权益类仓位中枢70%,固收类30%。一个组合解决股债比调整,标的基金选择,并根据市场估值波动快速做出反应。

组合包含二三十只基金(精选主动型基金为主,配增强型宽基指数基金股七债三组合调仓啦!股票型基金仓位这些要点得知道,加优选债基)

本组合全球权益类基金(战略配比70%)包括股票型基金、混合偏股型基金、混合平衡型基金、偏股灵活配置型基金。

全球固定收益类基金(战略配比30%)包括债券型基金、混合偏债型基金、偏债灵活配置型基金。

货币基金投资或其他另类基金投资比例为0%到10%。

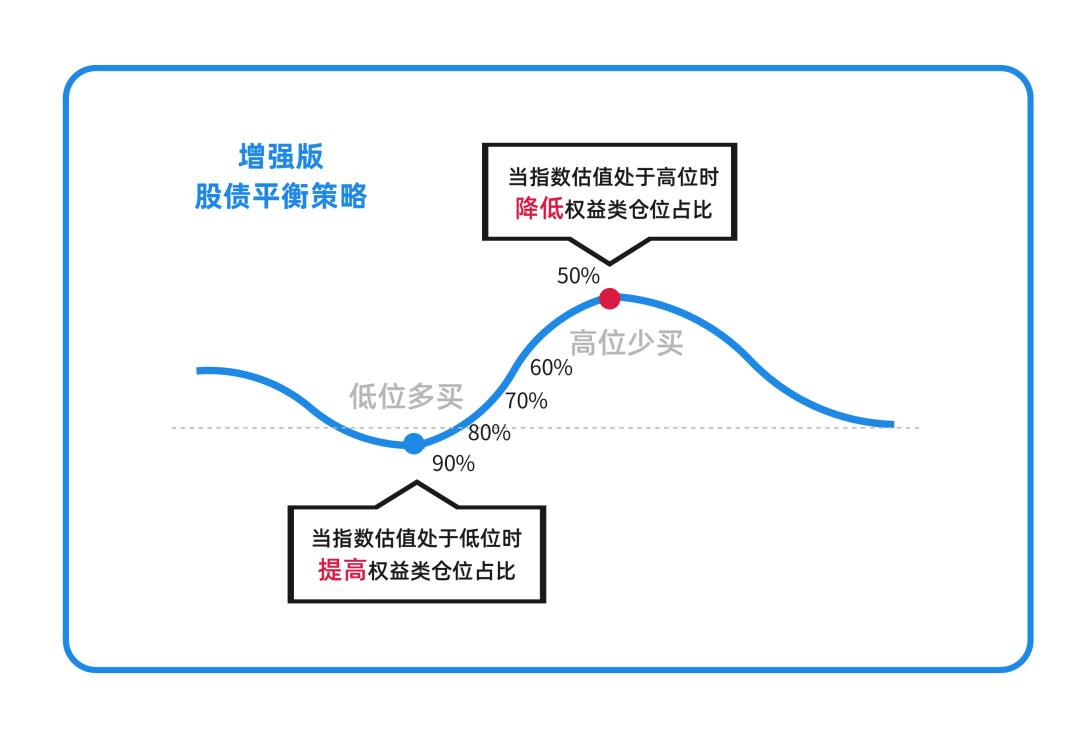

动态调整跟随市场估值:

如果涨上去的话,就会减仓,最低会减仓到50%。

如果下跌的话,就会加仓,最多加仓到90%。

随市场变化动态调整股债比例,在追求收益的同时,力争有效控制风险和波动,提升持有体验。

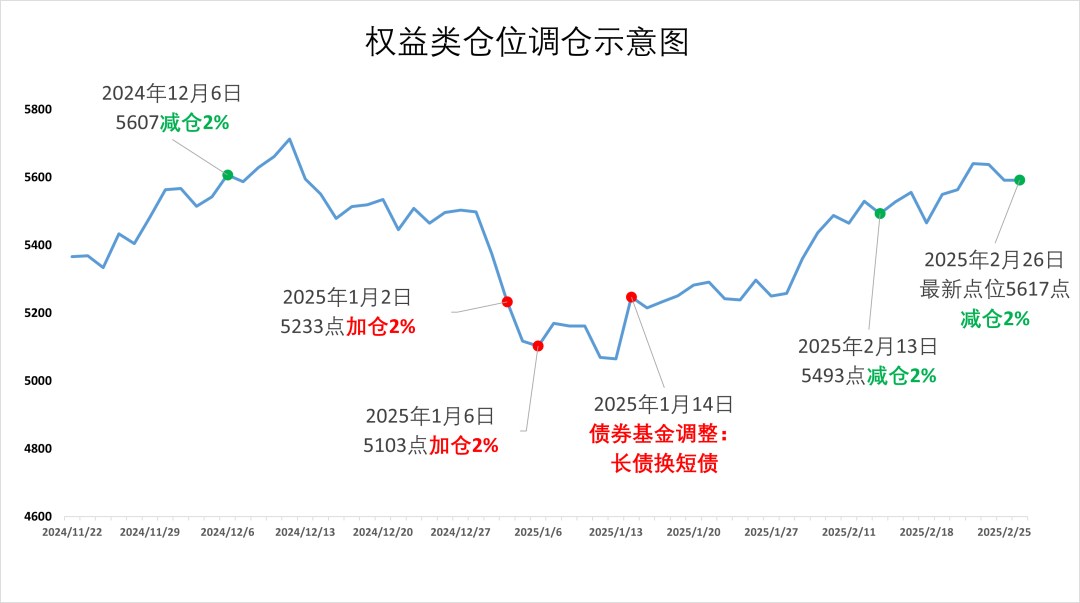

02.过往权益类仓位调仓操作

股七债三组合在1月2日(国证A指5233,上证3262),1月6日(国证A指5103,上证3206),分别加仓了2%的权益类。

随着市场的反弹,目前国证A指5519,上证指数3345,相比前期加仓的时候已经上涨了不少。因此将加仓的份额止盈卖出。

如果市场之后继续反弹,还会继续减仓。

如果之后市场下跌,那么现在调出的份额,也可以再买回来。

03.常见调仓问题

1. 刚买入组合持有不满7天,遇到调仓会产生惩罚性赎回费吗?

不需要担心,如果您的持仓未满7天,系统不会触发调仓指令,待满足调仓条件后会帮你自动调仓,避免惩罚性赎回费的产生。

2.如果发生调仓,需要手动操作吗?

投顾组合默认开启【自动调仓】功能,如果组合发生调仓,会自动进行调整,您无需进行任何操作,省心又省力。

3. 有固定的调仓频率吗?

组合没有固定的调仓频率,会根据市场涨跌和估值变化动态调整。

04.适合投资者

1. 追求长期收益且风险承受能力较高的投资者

股七债三积极配置是采用增强型股债平衡策略,以70%权益类仓位作为中枢的基金投资组合。

适合风险承受能力较高的投资者,想要分享股市长期收益回报的同时,通过股债动态平衡有效控制风险和波动,提升持有体验。

2. 3-5年以上不用的闲钱,长钱投资

建议3-5年以上长期不用的闲钱才投资到组合中。因为A股通常5-7年左右一轮牛熊周期,只有经过完整的牛熊周期,才能体现出股债平衡策略仓位管理的优势。

如果时间太短,遇到下跌周期,还是有可能出现浮亏,如果在此时因要用钱的时候卖出,浮亏就变成了实际亏损。

3. 有一大笔存量资金或每月有新增闲置资金的投资者

组合对买入方式没有限制。存量的大笔资金可以一次性买,也可以分批买。

每月的新增资金如工资结余,可以通过定投来买入。

但无论是一次性买入、分批加仓还是定投,所有买入的资金都将被整合在一起,实行统一的仓位管理。

风险揭示:

股七债三积极配置风险等级为R4,适合风险承受能力为C4及以上的投资者。基金销售和基金投顾服务由盈米基金提供。如需购买相关基金产品或基金投资组合策略,请您提前做好风险测评,并根据自身的投资目的、投资期限、投资经验、资产状况等判断购买与自身风险等级和承受能力相匹配基金产品或基金投资组合策略。基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

基金投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。基金定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。