Word

-1-

中长期投资与理财知识

【.--安全师考试】

篇一:中长期投资与理财知识

个人理财常识及最佳理财方式

个人理财常识及最佳理财方式

对于个人网上理财我们知道,现在网上理财很火热,收益好门槛高,

但是对于这个理财方式,大家知道哪些理财常识呢。对于以下6条个

人网上理财常识,你了解多少?安全第一,收益第二

许多刚刚接触个人网上理财行业的人,只看到收益,却很难辨别风险,

要知道追求高收益的前提是先保本。对于新人最好选择2-4个平台分

散投资以降低风险,鸡蛋不要放在一个篮子里。

多学习金融知识,打好地基

究竟投资哪个平台才最靠谱呢?对于金融盲来说,多多关注金融行业

的知识,多多学习理财技巧,是必须要做的事情。如果对网贷平台不

了解,可以通过各种渠道深入了解其背景信息,还可以加入以理财知

识为主题的讨论群。

Word

-2-

精挑细选好平台,分散风险是关键

准备投资前,不妨先对个人网上理财平台进行初步的筛选,再做进一

步的精选,挑选出最安全、收益好且有保障的个人网上理财平台。

收益不高不低,适中就好

个人网上理财网贷收益并不是最高才是最好的,倘若平台年化率超过

20%,那么,你就该多打几个问号了。当然,年化率也不宜太低,如

果平台年化率低于10%,也是不宜进行投资的。目前行业收益率通常

在10%到15%,保证了不同客户群体收益的稳定性。小额先试水

缓步且慢行

投资个人网上理财的理念养成,以及方法构建,短期内是很难形成的,

需要投资者通过不断的实践,并与理论学习相结合,然后在不断的尝

试和交流学习中逐步养成正确的投资理念。

专业风控是核心

在国内征信体系尚不完善的环境下,个人网上理财平台须对借款人进

行初审、面审、考察等一系列的贷前审核,通过审核的专业度可以判

断风控团队的专业性。理财师认为一个正规的个人网上理财平台应该

Word

-3-

通过现场、非现场等方式了解借款人的基本状况、信用状况、收入状

况、贷款用途等,确保第一还款来源。

最佳个人理财方式:

“能挣会花”日渐成为最流行的理财新观念,“能挣”是需要我们有着一

定的能力和机遇,但是“会花”是什么意思?是理财,是会将自己挣来

的钱合理的管理起来,这才是“会花钱”!下面,我们一起来看有关2021

年六大最佳个人理财方式的介绍吧。2021年六大最佳个人理财方式

任你选择:

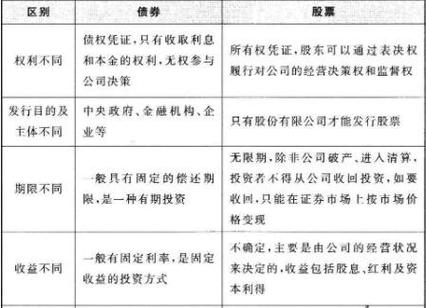

1:信托理财债券。

债券目前债券主要分为国债、企业债和金融债。国债分为凭证式国债

和记账式国债。前者不可上市流通,可提前兑取,但需要支付一定手

续费,特别是一年内提前支取,还不计息,因此存在一定的风险性;

后者可以上市流通转让。 国债利息比银行略高,风险性小,也不交

利息税,因此可作为抗风险性投资。购买债券时,首先应关注债券的

流通性和期限,可上市流通的债权便于变现中长期投资与理财知识:个人网上理财常识及最佳方式,中短期债券有利于防止

利率的变动;其次在操作上要进行分散购买。

2:银行储蓄。

Word

- 4 -

中国人最青睐的莫过于储蓄了,储蓄是最传统的理财方式,多作为家

庭理财必备的家庭应急备用金使用。储蓄中要定期、活期储蓄要相结

合,尽量选择收益率最大储蓄种类。就现行银行利息讲,如果考虑通

货膨胀和利息税等因素,存款在银行中的货币是在不断贬值的。因此,

储蓄不可作为主要的理财方式配置。【中长期投资与理财知识】

3:信托理财。

信托理财不再是高达100 万元的投资门槛,而是50 万、30 万、甚至

10 万的低门槛。信托理财成为近些年比较受欢迎的投资方式之一,

目前年化收益率在8%-12%左右。理财师提醒投资者,在购买此类产

品时不要贪小便宜(投资门槛又低收益又高)而吃了大亏,并不是所有

的信托产品都是优质产品,尽量选择正规理财机构发行的信誉好的信

托机构的信托理财产品。

4:P2P 理财。

时下比较流行的一种新型理财方式就是P2P 理财,信誉好的P2P 理财

产品安全性较高,年化利率一般在10%左右中长期投资与理财知识:个人网上理财常识及最佳方式,几乎远胜过银行理财产

品。但是在选择P2P 理财产品时,最好不能只盯着收益,而应注重公

司品牌、产品投向和风险大小等方面。除了在一些P2P 理财平台购买

到产品外,也可以选择通过国内知名第三方理财机构认购P2P 理财产

Word

- 5 -

品。

5:银行理财。

按照往年的市场情形分析,银行年底一般会面临存贷考核的压力,市

场上会出现资金吃紧的情况。多数银行就会提高存款利率或发行高收

益理财产品来吸引投资者,从而进行揽储。根据往年情况来看,预计

2021 年底银行的理财产品的收益率会在5%-6%左右。理财师提醒投

资者,各银行的产品不同,收益也会有高低,所以建议购买银行理财

产品前要货比三家,多咨询多了解再决定购买。

P2P 理财入门的十大必备常识

常识一:什么是P2P 理财?

P2P 的原意是个人对个人借贷,平台本身不触碰资金,仅仅作为信息

中介,一面服务投资人(有闲钱的人),一面服务借款人(需要借钱的人),

对两者的需求进行信息撮合。常识二:P2P 年收益是多少?

目前,P2P 理财产品的年化收益一般在10%-18%之间。如若平台年化

收益超过20%,很可能处于“赔本卖吆喝”的状态,其经营必不可持久,

不能为了获取这样的高收益而忽略了自己的投资风险;如果投资低于

Word

- 6 -

10%,甚至低至8%的平台,那实际上也相当于错过了目前投资P2P

最好的高收益时机。只有追求安全第一,才能始终保持理性。

常识三:怎么选择可靠的P2P 平台?

尤为重要的一点是看P2P 网贷平台自身的实力如何。例如规模、注册

资金、定位、风控能力等,这些都是衡量一个企业是否规范的重要标

准。通常而言,经济实力雄厚、规模庞大的P2P 网贷平台就更为规范,

也更为稳定。这种问题,许多新人会十分纠结,最重要的还是多在网

上搜集知识,多多学习,面对一家不了解的平台,需要从各个渠道了

解其信息。

常识四:P2P 理财有几种还款方式?

目前P2P 平台的还款方式最常见的只有几种:一次性还本付息、先息

后本(按月付息、到期还本)、等额本息(等额本金):

1、一次性还本付息是最容易理解的,即在借款周期开始时,出借本

金,周期结束时,回收本金和利息;

2、先息后本从字面上理解就是先还利息后还本金,其实应该加上“按

月”两个字,因为所谓先息的意思是指按月先息,即按月还息,到期

Word

- 7 -

还本。

3、总的来说,等额本息/等额本金与上两种还款方式最大不同在于,

还款周期内,本金不是到最后时点才归还出资人的,而是在周期中分

期(一般都是按月分期)逐步还款的。常识五:是集中投资还是分散

“鸡蛋不要放在同一个篮子里”是投资理念中最基本的原则中长期投资与理财产品,在认真挑

选的前提下,筛选出几家最安全、收益也不错的P2P 平台,将自己的

资金投放于不同的平台,降低风险的集中爆发。

常识六:刚入门投资多少合适?

一般来说中长期投资与理财产品,现在的P2P 平台50 元就可投资。对于刚刚接触P2P 的菜

鸟而言,必须在自身不断学习与进步的过程中,可先小额试水,逐步

加大投资额。

常识七:怎么规避风险?

只要投资者用心发现,完全有可能成功避险。在此,简单总结一下规

避P2P 理财风险的4 招:1、严防信息造假;2、警惕自融平台,搞资

金池;3、防止假标;4、切勿盲目轻信高利率。

Word

- 8 -

常识八:P2P 投资过程中需要哪些收费?

目前,P2P 网贷平台大体有以下几种收费项目:账户充值手续费、提

现手续费、提前赎回手续费、债权转让手续费等。每个平台的收费标

准和项目都不一致,建议在投资之前先了解好P2P 平台的各项收费标

准。

常识九:P2P 理财流动性好吗?

在P2P 中,一旦投资成功资金便不可撤回,但是很多平台都可以随时

转让。其实,P2P 中所谓的流动性好是指标的期限选择较为宽泛,从

半个月到三年的标都有,因此,大家在投资时要尽量用闲钱来投资,

还要注意选择合适的期限,避免急需用钱时造成的不便。常识十:

怎么对平台进行现场考察?