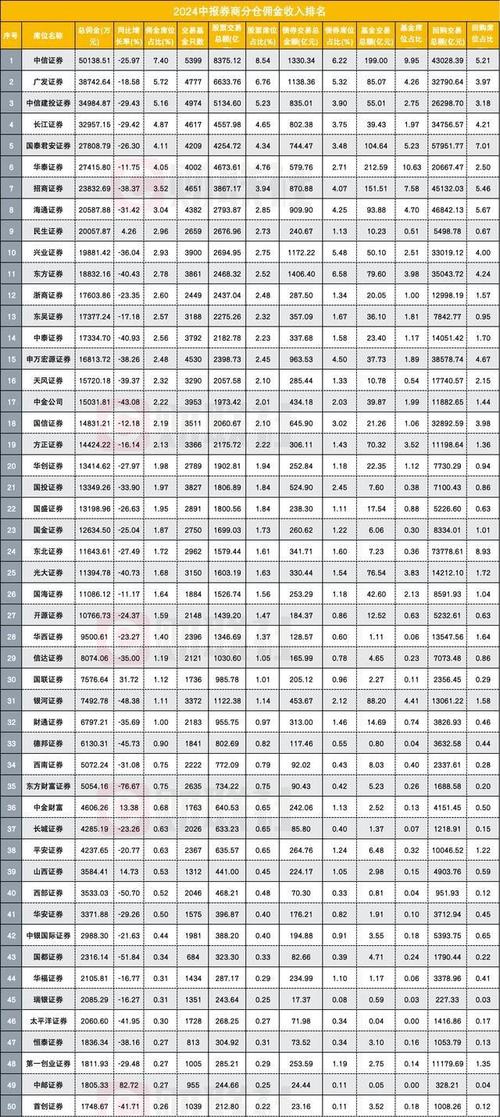

1、 null

2、 工程施工结转成本的会计处理方法如下所示:

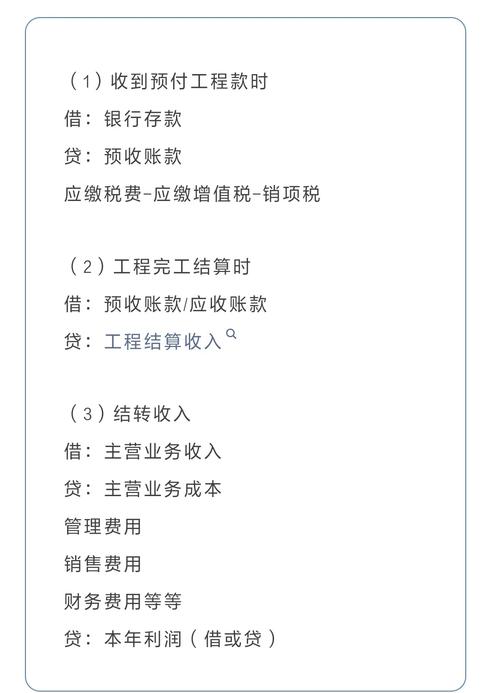

3、 收到工程款后,再进行施工成本结转。

4、 已发生费用

5、 借:工程施工—人工费、材料费、机械费及其他直接费用

6、 贷记银行存款

7、 开具工程款时确认为主营业务收入。

8、 银行存款增加

9、 贷方:主营业务收入—工程结算

10、 同时结转工程施工成本

11、 借:主营业务成本——工程结算费用

12、 贷:工程施工人工费用

13、 建筑企业每月末需结转工程施工-合同成本,主要出于核算准确与财务合规两方面考虑。

14、 未执行建造合同准则的建筑企业,只要当期有收入就需结转工程施工成本。收入通常依据开票额、收款额或工程量计价单确认建筑企业工程款收到后如何结转成本及相关会计处理方法,其中按工程量计价单确认的方法,在本质上与建造合同准则下的收入确认方式相近。

15、 建筑企业执行建造合同准则时工程款收到确认单,各期根据实际发生的工程施工成本确认主营业务成本,按完工进度比例确认收入,并以收入与成本的差额确认合同毛利。会计处理上,借记主营业务成本和合同毛利,贷记主营业务收入建筑企业工程款收到后如何结转成本及相关会计处理方法,实现收入成本的配比核算。

16、 参考资料扩展

17、 工程成本的计算与结转指已完成预算定额全部内容,无需本企业进一步加工的工程项目。

18、 已完成的工程可依据实际成本和合同价格,按期向建设单位结算并收取款项;而期末尚未完成预算定额所规定全部工序和内容的工程,属于未完工程,不能就此部分向建设单位收取工程款。

19、 准确核算当期已完工程的实际成本,既是建设单位办理价款结算的依据,也是施工企业评估本期成本控制成效的基础。由于工程价款结算方式存在差异,实际成本的计算方法也随之不同。

20、 对于采用完工后一次性结算的合同工程,本期已结算工程的成本为合同执行期内累计发生的全部工程成本。

21、 计算公式为:已完工程实际成本等于工程施工账户月初余额加上本期生产费用发生额工程款收到确认单,再减去期末未完工程实际成本。其中,月初余额和本期生产费用均可从工程施工账户直接获取,唯有期末未完工程的实际成本需另行核算确定,是公式中唯一需要单独计算的部分。

22、 工程成本计算与结转方法详见百度百科相关内容。

中关村在线、 null2、 工程施工结转成本的会计处理方法如下所示:3、 收到工程款后,再进行施工成本结转。4、 已发生费用5、 借:工程施工—人工费、材料费、机械费及其他直接费用6、 贷记银行存款7、 开具工程款时确认为主营业务收入。8、 银行存款增加9、 贷方:主营业...