今日A股收盘前40分钟,半导体板块突然异动,某芯片龙头股从下跌1.2%直线拉升到涨停板,单笔成交超过5亿元。 这种尾盘急拉让持仓者欣喜若狂,却让观望者措手不及。

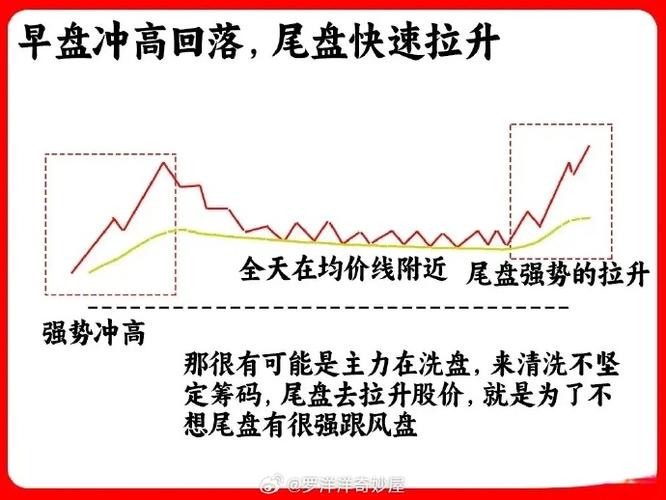

类似的剧情在9月23日已经上演过。 当天三大指数盘中跳水尾盘拉升的股票,创业板指一度跌超2%,却在最后半小时神秘拉升,最终跌幅收窄至0.8%。 历史数据显示,尾盘急拉的个股次日低开概率高达72%。

市场分析师指出,尾盘拉升往往伴随着不同的成交量特征。 真实的资金进场会伴随成交量显著放大,例如尾盘30分钟成交量达到日均量的2倍以上。 而无量拉升则大概率是诱多陷阱。

通过分析近三个月2000多次尾盘异动数据,我们发现了六种典型的尾盘形态。 第一种是“持续拉升型”,股价在尾盘最后30分钟内稳步上涨,成交量同步放大,这通常预示主力资金在积极建仓。

第二种是“持续下跌型”,尾盘30分钟股价下跌且成交量增加,这往往意味着主力在集中出货。9月18日,某新能源龙头股尾盘放量下跌4.2%,次日继续下挫3.8%。

更具迷惑性的是“急拉回落型”。 8月15日,某AI概念股在收盘前20分钟突然拉升7%,却在最后5分钟回落4%,次日该股低开5%。 这种形态通常是主力资金的诱多行为。

“下跌反弹型”则显示主力洗盘意图。 股价先跌后涨,尾盘收复失地,这往往是震仓后的拉升信号。 7月下旬,多只科技股出现这种形态后,一周内平均上涨12%。

最极端的两种形态是“打尾”和“拉尾”。 “打尾”指收盘前几分钟突然急跌,这是主力为第二天拉升进行的最后震仓。 “拉尾”则是收盘前一瞬突然大幅拉升,多为第二天出货做准备。

在众多尾盘形态中,有三种需要特别警惕。 第一种是“拾阶而上”式拉升,股价在尾盘半小时内震荡上扬,形成完美的价涨量增形态。 但实际上,庄家可能在对敲拉高过程中边拉边出。

更危险的是“一行白鹭”式拉升。 个股全天走势平淡,尾盘却异常放量急拉尾盘拉升的股票,股价上升角度大于70度。 9月初,某元宇宙概念股出现这种走势后,连续三个交易日跌幅超过20%。

最具欺骗性的是“一锤定音”式拉升。 收市前几分钟用一至两笔对敲大单将股价迅速拔高,使日K线由阴线瞬间变成大阳线。 这种手法多在股价高位出现,旨在为第二天派发创造空间。

2月12日,受“万科利好传闻”刺激,某地产股尾盘10分钟暴涨7%,次日却低开低走,跟风散户全线被套。这就是典型的利用传闻制造恐慌性买盘,尾盘快速拉升吸引跟风,次日直接低开出货的手法。

今日市场呈现“科技领涨、普涨共振”的强势格局,CPO、存储芯片等算力硬件板块掀起涨停潮,超4600只A股飘红。 科技权重股的平均涨幅达到3.2%,而非科技板块涨幅仅为0.8%。

这种分化格局与2015年的普涨行情形成鲜明对比。 当前主力资金仅围绕核心科技“高地”布局,非主流板块沦为调控指数的工具。 数据显示,近一个月来,科技主题基金净申购金额超过200亿元,而传统行业基金出现净赎回。

政策面上,“十五五”规划强调科技创新和新质生产力培育,为科技板块提供了持续的政策预期。 8月份以来,国家大基金三期陆续投向半导体产业链,相关上市公司获得近百亿资金支持。

然而成交量能不足仍是隐忧。 虽然今日市场放量大涨,成交额达1.89万亿元,但较上周峰值2.1万亿元仍有差距。 量能不足直接制约了指数的突破力度,导致市场出现结构性行情。

在上证指数逼近4000点整数关口之际,市场资金呈现明显的博弈特征。 北向资金近一个月净流入超600亿元,其中科技板块占比达七成。 两融余额也回升至1.65万亿元,较8月低点增长12%。

不同体量的资金采取差异化策略。机构投资者重点布局AI硬件、半导体设备等外资重仓股,而游资则围绕政策受益的国资股进行短线操作。 散户投资者更倾向于通过ETF参与市场揭秘A股尾盘拉升股票,附6种典型尾盘形态及次日走势分析,科技主题ETF份额增长显著。

判断市场能否突破4000点,需要关注两个关键指标。 一是成交额能否稳定在1.6万亿元以上,二是券商板块是否启动。 9月以来,券商股平均涨幅落后大盘4个百分点,若该板块出现补涨揭秘A股尾盘拉升股票,附6种典型尾盘形态及次日走势分析,可能带动指数冲关。

当前市场类似“排队买奶茶”的状态,场外资金等待突破确认信号。 私募仓位监测显示,股票私募仓位指数为78.5%,较上月下降2.3个百分点,说明机构仍在观望。

随着三季报披露期临近,业绩成为检验股价成色的试金石。 已发布业绩预告的科技公司中,约三成预计净利润同比增长超过50%,但也有两成公司出现业绩下滑。

全球AI算力需求的井喷为芯片板块提供支撑。 主要晶圆厂产能利用率回升至85%,半导体设备订单量环比增长15%。 但消费电子需求仍然疲软,手机芯片库存去化压力较大。

政策红利持续释放。 国家层面推动大规模设备更新,工业母机、智能制造领域获得政策倾斜。 某机床龙头企业表示,三季度新签订单同比增长40%,创历史新高。

市场估值呈现两极分化。 科技板块动态市盈率已达35倍,而非科技板块估值仍处历史低位。 银行股平均市盈率不足5倍,股息率超过5%,价值洼地效应开始显现。

资金流向监测显示,近一周机构资金净流入科技板块48亿元,同时净流入金融板块22亿元。 这种均衡配置可能预示着市场风格将趋向平衡。

投资者情绪指数目前处于67%的偏热水平,但较8月份的85%已有所降温。 融资买入占比回升至8.2%,显示杠杆资金活跃度提升。 期权市场波动率指数维持在18%左右,表明市场预期相对平稳。

行业轮动速度加快,科技板块内部也出现分化。 算力硬件涨幅领先,而应用软件表现相对滞后。 这种轮动特征要求投资者更加注重个股选择,而非简单进行板块配置。

历史经验表明,尾盘异动往往是变盘的前兆。 2024年4月,多只白马股出现尾盘拉升后,次月市场出现大幅调整。 当前类似的信号再次出现,值得投资者保持警惕。